一、市場規模預測:政策與需求雙輪驅動下的跨越式發展

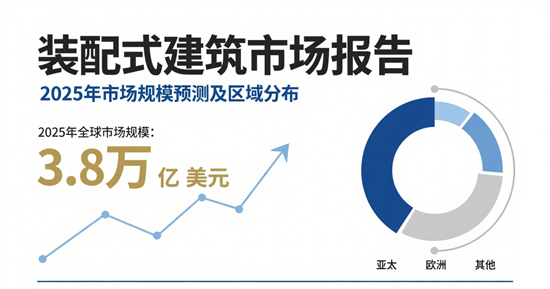

根據2025年最新行業研究報告,中國裝配式建筑市場規模預計將在“十四五”規劃收官之年邁上新臺階。多家機構預測,到2025年,全國裝配式建筑市場規模將突破1.5萬億元,年復合增長率超過20%,占新建建筑比例超過30%。這一數據較2020年增長近3倍,標志著裝配式建筑從試點推廣階段邁入規模化應用的關鍵期。

市場規模的快速增長得益于多重因素的疊加推動:

1. 政策體系持續完善:住建部《“十四五”建筑業發展規劃》明確提出,到2025年裝配式建筑占新建建筑比例達30%以上;地方層面如江西贛州、四川、山西等地均出臺專項政策,通過土地出讓、財政補貼等硬性約束加速行業滲透。

2. “雙碳”戰略催化:裝配式建筑全生命周期碳排放較傳統現澆建筑降低30%以上,其節能、節材、低污染的特性與“碳達峰、碳中和”目標高度契合,成為綠色建筑發展的核心路徑。

3. 技術迭代與成本優化:BIM(建筑信息模型)、智能建造機器人等技術的普及,推動裝配式建筑從“粗放式擴張”轉向“精細化發展”,構件生產成本較早期下降約25%,加速了市場接受度。

二、區域分布格局:東中西部梯度演進,地方政策塑造增長極

(一)東部沿海:成熟市場向高裝配率躍升

長三角、珠三角及京津冀等經濟發達地區仍是裝配式建筑的核心市場。2025年數據顯示,東部沿海地區新開工裝配式建筑占比普遍超過50%,上海、北京等地單體裝配率要求已提升至60%以上。以江蘇省為例,其裝配式建筑產業規模占全國市場份額超15%,依托“設計-生產-施工”一體化產業鏈,率先實現從“建筑工業化”向“智能建造”的轉型。

典型案例:深圳某超高層商業綜合體項目采用裝配式鋼結構技術,主體施工周期縮短40%,建筑垃圾減少60%,并通過BIM技術實現全生命周期碳足跡追蹤,成為綠色金融支持的樣板工程。

(二)中西部地區:政策紅利釋放下的加速追趕

中西部地區受“新基建”投資熱潮帶動,2025年裝配式建筑市場規模增速顯著高于全國平均水平。數據顯示,四川、湖北、河南等地新開工裝配式建筑占比已突破40%,重慶、西安等地政府通過“裝配式建筑產業園”模式,吸引頭部企業布局生產基地,形成產業集群效應。

政策創新:四川省提出“裝配化裝修向老舊小區改造延伸”,將保障房、學校等民生工程作為裝配式應用重點;山西省推行“鏈長制”推動全產業鏈協同發展,太原、大同等地40%以上新建項目采用裝配式技術。

(三)區域差異與突破點

盡管整體呈現“東強西進”格局,但區域市場仍存在結構性差異:

- 技術標準差異:東部地區普遍執行高于國家標準的裝配率計算細則(如《江蘇省裝配式建筑評價技術指南》),而中西部部分省份仍處于標準統一階段;

- 產業鏈成熟度:東部地區已形成涵蓋設計、部品生產、智能施工的完整生態,而西部地區多依賴外部企業輸入技術,本地化配套率不足60%;

- 應用場景拓展:東部市場向超高層建筑、裝配式裝修等高附加值領域延伸,中西部則聚焦保障房、工業園區等標準化需求場景。

三、驅動因素與挑戰:技術、資本與制度的協同進化

(一)技術融合催生新業態

智能建造與裝配式建筑的深度融合成為行業新趨勢。2025年,建筑機器人應用率提升至20%,無人機巡檢、3D打印構件等技術在大型項目中規模化應用。例如,某央企研發的“裝配式建筑智能協同平臺”可實現設計數據直接對接生產線,構件誤差控制在毫米級。

(二)資本涌入重構競爭格局

資本市場對裝配式建筑的關注度持續升溫。2024-2025年,A股裝配式建筑概念板塊融資規模超500億元,頭部企業通過EPC(工程總承包)模式搶占市場份額。與此同時,地方政府通過PPP模式引入社會資本,僅四川省2025年即落地10個裝配式保障房項目,總投資額達80億元。

(三)現存挑戰與破局路徑

1. 成本瓶頸:盡管裝配式建筑綜合成本下降,但在三四線城市仍比傳統施工高8%-12%,需進一步通過規模化生產與政策補貼對沖;

2. 人才缺口:智能建造工程師、裝配式裝修技術工種短缺問題突出,2025年行業人才需求較2020年增長超3倍;

3. 標準統一難題:不同地區裝配率計算標準差異導致跨區域項目實施困難,亟需國家層面推動標準互認機制。

四、未來展望:從規模擴張到價值重構

2025年被視為裝配式建筑行業的“分水嶺”。隨著市場規模突破臨界點,行業發展邏輯將從“政策驅動”轉向“市場驅動”,競爭焦點從“拼規模”轉向“拼質量、拼技術、拼服務”。

趨勢預判:

- 綠色金融賦能:碳交易市場擴容將為裝配式建筑企業開辟“綠色債券”融資新渠道;

- 出海戰略提速:東南亞、非洲等新興市場基建需求旺盛,中國裝配式建筑企業有望復制高鐵出海模式;

- “好房子”革命:以保障房為切入點,裝配式技術將與智能家居、適老化改造深度融合,重塑居住體驗。

結語

站在“十四五”收官之年,中國裝配式建筑市場已形成“政策支持-技術突破-資本加持-場景落地”的良性循環。區域發展格局中,東部地區向價值鏈高端攀升,中西部加速追趕,區域協同效應初顯。未來,如何通過數字化轉型突破成本桎梏、以標準統一促進全國大市場形成,將成為行業從“量變”走向“質變”的關鍵命題。

- END -

免責聲明:此文內容為本網站轉載企業宣傳資訊,僅代表作者個人觀點,與本網無關。文中內容僅供讀者參考,并請自行核實相關內容。如用戶將之作為消費行為參考,本網敬告用戶需審慎決定。本網不承擔任何經濟和法律責任。